ロシアの反乱

1950年代末に,シベリアで巨大なダイアモンド鉱脈が発見されて以来、ソビエト連邦は世界のダイアモンド生産の数量で10%、金額では16%に相当するダイアモンド原石生産の全量を、独占資本の象徴とも言えるデ・ビアスのカルテルを通じて販売して来た。

それは,共産主義国といえども、デ・ビアスの市場支配力と,それによる価格の安定を無視する事が出来ず、販売を全面的に依頼するしかなかったためである。

だが,1991年のソ連の崩壊後の経済の混乱の中で、貴重な外貨獲得資源であるダイアモンドを、みすみすデ・ビアスに渡して、膨大な利潤をピンはねされることは我慢がならなかったに違いない。

1995年末の契約終了を機に、デ・ビアスとのダイアモンド原石の独占販売交渉の打ち切りを宣言し、原石と自ら研磨した宝石ダイアモンドの直接販売に乗り出した。

当時、量で世界第4位、金額では世界第2位の地位にあったロシアでこそ可能な強硬手段であった。

だが、デ・ビアスとの取引を完全に打ち切ったわけではない。

実際にはかなりの原石をデ・ビアスのルートでも流してはいたのである。

2年間の空白と世界のダイアモンド市場の少なからぬ混乱の後に,1997年10月、14ヶ月を期限とする新契約が両者の間に調印された。がそれはかつてのような独占販売契約ではなく,ロシア側が50%を自由に販売できると言うデ・ビアスの主導権が大幅に後退した条件であった。

オーストラリアの反乱

アーガイル鉱山 砂粒のような低品質ダイアモンド 極めて稀なピンク・ダイアモンドが採れる

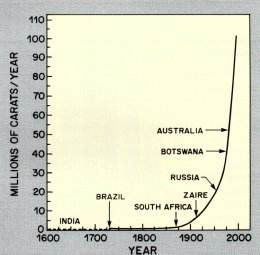

平行して1996年6月、生産量では世界の40%の年間4000万カラットを生産するオーストラリアのアーガイル鉱山がデ・ビアスを通さず,全量を自前で販売する旨宣言した。

アーガイル鉱山産のダイアモンドは平均0.1カラットと小粒で,しかも95%が工業用に分類され、原石の平均単価はカラット当たり8〜9ドルという低品位の原石である。

(ただし、一万個に一個の割合で,世界の80%を占めるピンクのダイアモンドを産する。)

つまり、アントワープやニューヨークなど,先進国のカッティングセンターでは加工しても採算の合わない,したがって従来は宝石用には用いられなかったものである。

ところがアーガイル鉱山は原石の大半を宝石用として直接インドに売ることが出来た。

1980年代以降、1時間当たりの平均賃金が4セントという低賃金を武器に、インドのダイアモンド研磨産業は急速な発展を遂げた。

現在では世界のダイアモンド研磨の個数で80%,重量で70%、金額でも40%と圧倒的な地位を築くに至った。

その原動力となったのがかつては工業用に回されていたアーガイル産の低品質の原石の宝石用途への研磨加工であった。

かつてはダイアモンド原石のおよそ20%が宝石用,残りが工業用と分類されてきたが,それは必ずしも原石の質だけの問題ではなく,あくまでも採算を基準にした分類であった。

現在では原石はそれぞれ20%の宝石用と40%の準宝石質(カット可能)と残りの工業用途の3種に分類されている。

即ち低賃金のインドでカット可能な準宝石質ダイアモンド研磨産業の発展によりダイアモンド原石の宝石用途への比率を拡大し、宝石ダイアモンドの供給を急増させたのだ。

さて、過去にデ・ビアスがダイアモンド原石の供給を独占することが出来たのは次のような事情がある ;

ダイアモンド鉱山の探鉱と開発,維持等には高い技術力と膨大な資金とが必要となる。

とりわけ原石の大半が発見される未開発国ではそれらのいずれも持たないため,デ・ビアスが全面的に関わって、ダイアモンド鉱山の開発と生産とが行われて来た。

強大な資本力こそがデ・ビアスに対抗する勢力の出現を悉く退けてきたのである。

ところでアーガイル鉱山については、RTZ (Rio Tinto Zinc) と言う世界第1位の英国鉱業資本が58%、またアシュトン鉱業という,こちらもカナダ資本で世界第4位の鉱業資本が38%と言う構成の株主が背景に在る。

デ・ビアスに十分対抗可能な資本力があってこそ、独立宣言が可能になったのであるデ・ビアス社の市場支配放棄の第1弾

1998年初頭、ロンドンでのファイナンシャル・タイムス・第2回ダイアモンド・コンファレンスにおいて、デ・ビアス社は4分の3カラット(カットすると5分の1カラットとなる)以下の原石を在庫は持つが価格コントロールを行わないと宣言した。

これは量的にはCSO(デ・ビアス社の販売部門)の取り扱い量の3分の1を占める原石である。

この宣言は事実上,これまで全てのダイアモンド原石の市場コントロールを行ってきたデ・ビアス社が、ダイアモンド・ビジネスの質的な変化を認識し、新たな戦略を立てざるを得なくなったことを意味した。

1970年の価格を100として、1998年9月のダイアモンドの価格とを比較すると、2分の1カラットでは280だが5分の1カラットの場合は108と,この間のインフレ率を考慮すれば暴落と言っても良いが、この事実こそはダイアモンドの市場の劇的な変化を物語る。

その主役はかつては工業用だった小粒の褐色の石の登場でである。

したがって、必ずしも1970年当時の石との同等の価格の比較にはならないが、こうした低価格のダイアモンドの氾濫は、もはやダイアモンドがかつてのような特別の宝石ではなく,普通の商品になってしまった事実を物語る。

それはとりもなおさず,ダイアモンドの同義語でもあったデ・ビアスと言う神話の終焉を告げる出来事でもあった。

デ・ビアス社の市場支配の全面的な放棄宣言

そして,2000年7月12日、ついにデ・ビアス社の全面的なダイアモンド原石市場での価格調整機能の放棄宣言に至ったのである。

だが、それは必ずしもデ・ビアス社のダイアモンド市場支配の放棄を意味するわけではない。

それどころか、宣言後間もない9月に,あろうことかアーガイル鉱山の38%を有するアシュトン鉱業に対し5.13億豪ドル(約308億円)での買収を仕掛けたのだ。

アーガイル鉱山の最大手株主である RTZ 社は直ちに6億豪ドル(約370億円)の提示で対抗した。しかし10月初旬デ・ビアスは新たに買収金額を45%増の7.45億豪ドル(約447億円)に引き上げた。

結局 RTZ は対抗しきれず、10月11日アシュトン鉱業はデ・ビアスの傘下に入ることとなった。

デ・ビアス社は現在約40億ドル相当のダイアモンド原石在庫を持っていると考えられる。

さらに、ほぼ同じ金額の預金があると見られる。

そのおよそ10%を取り崩してまでアシュトン鉱業を支配しようとする目的は何だろうか ?

まもなく寿命が尽きようとしているアーガイル鉱山(2005年には現在の露天掘り鉱脈は枯渇する。

地下の鉱脈の採掘は技術的には不可能ではないが,低品位の鉱山への更なる投資は採算が合わないと見られる)が目的では、もちろんない。

デ・ビアスの狙いは、新たなる資源の確保によって、21世紀に依然として世界のダイアモンド市場での覇権を維持し続けることに違いない。

そのためにはアシュトン鉱業が展開している世界各地での新しいダイアモンド産地も確保する必要があるのだ。

アシュトン鉱業が展開中の主な採掘と探鉱地域 ;

カナダ,アルバータ州 :

アシュトン鉱業が1997年に24本のキンバリーパイプを発見。うちK14パイプは100トン当たり17.4カラットの品位が記録されている。

ただし発見された最大の1.31カラットの原石は工業用品質。

実はデ・ビアスも1970年代央から同じ地域での探鉱をしていたが、有望な鉱脈発見に至らなかった,という経緯がある。

アルバータ州はカナダ北極圏と並ぶ有望なダイアモンド鉱脈発見が期待されている地域である。

アンゴラ,Cuango鉱区 :

アシュトン鉱業が3分の1の資本投下。1998年の生産額は1億4200万ドル。

アンゴラの鉱山は漂砂鉱床で生産量は少ないが、90%が宝石質で、2カラットを越す大型の原石が多く,カラット当りの単価が300〜800ドルと際立って高いのが特徴である。

ここでの生産量は以前から全量がデ・ビアスへ売られていた。